简介:《杭州住宅供应白皮书》是合创地产机构基于经年积淀的庞大而系统的市场信息数据库基础上,对杭州主城区的土地及项目深入调研,从而以历史辩证的态度和严谨理性的原则,对杭州房地产市场进行观察和研判的重要文献。

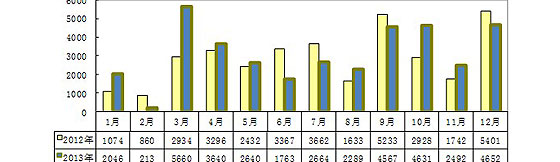

2013年的杭州楼市保持平稳态势,成交量没有出现大幅下降。主城区全年商品房总成交43000套,其中住宅成交32200套,日均成交86套;整个2013年主城区住宅成交同比2012年降幅达12.9%,近五年位居第三。

|

时间/成交量 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

较上年涨幅 |

|

商品房(套) |

38908 |

23079 |

66486 |

35582 |

23100 |

46696 |

43000 |

-8% |

|

住宅(套) |

30373 |

17678 |

54063 |

25286 |

13088 |

36185 |

32200 |

-12.9% |

|

商品房(㎡) |

/ |

2874995 |

7255419 |

4036722 |

|

4629116 |

4868955 |

5.2% |

|

住宅(㎡) |

/ |

2119604 |

6171004 |

2908543 |

|

3920106 |

3520000 |

-10.2% |

|

商品房总成交量 |

住宅总成交量 |

新房源成交量 |

存量房成交量 |

|

43000 |

32200 |

17425 |

14083 |

|

|

比例 |

55.3% |

44.7% |

|

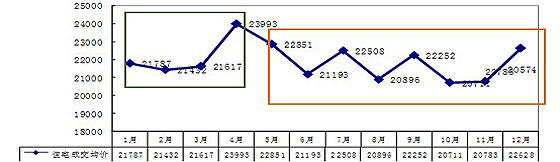

时间/成交均价 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

较上年的降幅 |

|

商品房成交均价

|

14590 |

14452 |

19685 |

|

|

|

|

|

住宅成交均价

|

14715 |

14521 |

20408 |

20052 |

18307 |

21996 |

20.2% |

|

商品房成交总金额

|

419.5 |

1048.6 |

860 |

|

|

1008 |

|

|

住宅成交总金额

|

311.9 |

896.1 |

653.5 |

|

717.6 |

774 |

7.8% |

|

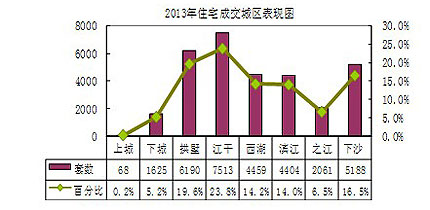

|

上城 |

下城 |

拱墅 |

江干 |

西湖 |

滨江 |

之江 |

下沙 |

|

套数 |

68 |

1625 |

6190 |

7513 |

4459 |

4404 |

2061 |

5188 |

|

面积 |

2 |

18.9 |

71.5 |

78.3 |

52.9 |

50.1 |

26.5 |

51.7 |

|

均价 |

59736 |

28128 |

25245 |

19426 |

24074 |

24197 |

22431 |

13195 |

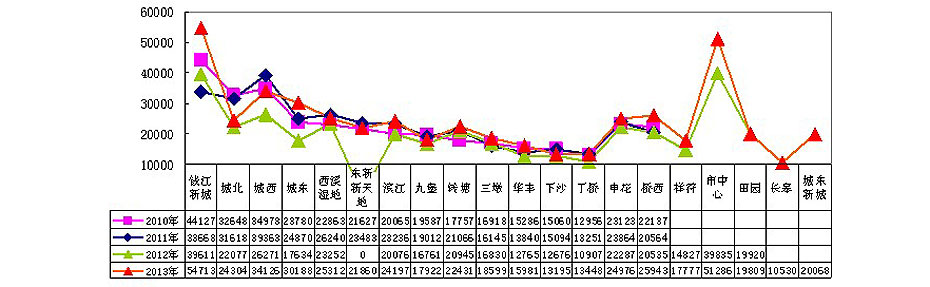

从杭州主城区的八大城区看,江干、拱墅、下沙前三名的位置并没有改变,江干继续保持2012年成交冠军的宝座,达7513套,比例达23.8%,成交套数较2012年下降19.4%,代表楼盘是金色黎明、德信东望和远洋心里,分别成交1089、602和526套;拱墅区位居第二,成交6190套,代表楼盘是九龙仓碧玺、铁建国际城和东方福邸等楼盘,个盘成交均在400套以上;下沙区位居第三,总共成交5188套,代表楼盘是碧桂园、保利城市果岭和龙湖滟澜山,成交量均在600套以上。【详情】

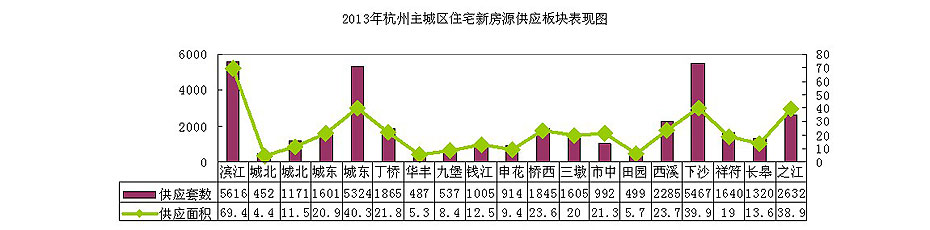

|

板块 |

成交套数 |

成交面积 |

成交均价 |

板块 |

成交套数 |

成交面积 |

成交均价 |

|

下沙 |

5188 |

51.7 |

13195 |

城北东新 |

1104 |

10.9 |

21860 |

|

滨江 |

4404 |

50.1 |

24197 |

城东 |

775 |

8.1 |

30188 |

|

城东新城 |

3485 |

35 |

20634 |

市中心 |

657 |

11.9 |

51286 |

|

西溪湿地 |

2693 |

33.6 |

25312 |

田园 |

655 |

7.6 |

19809 |

|

之江 |

2061 |

26.5 |

22431 |

华丰 |

625 |

6.4 |

15981 |

|

祥符 |

1771 |

17 |

17777 |

长皋 |

517 |

5.2 |

10530 |

|

桥西 |

1741 |

21.1 |

25943 |

城西 |

304 |

3.6 |

34126 |

|

丁桥 |

1424 |

14.9 |

13448 |

钱江新城 |

130 |

2.7 |

54713 |

|

三墩 |

1360 |

14.5 |

18699 |

城北 |

100 |

1.3 |

24303 |

|

申花 |

1264 |

15.1 |

24976 |

城南 |

30 |

0.4 |

52969 |

|

九堡 |

1220 |

14 |

17822 |

|

|

|

|

|

排名 |

楼盘 |

城区 |

交易数 |

近月均价 |

|

1 |

春江彼岸 |

滨江 |

1329 |

23937 |

|

2 |

西溪华府 |

西湖 |

1195 |

19479 |

|

3 |

金色黎明 |

江干 |

1096 |

18367 |

|

4 |

碧桂园 |

下沙 |

949 |

10411 |

|

5 |

自在城 |

西湖 |

825 |

19027 |

|

6 |

城市果岭 |

下沙 |

775 |

11458 |

|

7 |

西溪诚园 |

西湖 |

749 |

33722 |

|

8 |

滟澜山 |

下沙 |

689 |

17836 |

|

9 |

德信东望 |

江干 |

605 |

20924 |

|

10 |

官河锦庭 |

滨江 |

599 |

20999 |

排名 |

楼盘 |

城区 |

面积 |

1 |

春江彼岸 |

滨江 |

152989 |

2 |

西溪华府 |

西湖 |

113249 |

3 |

金色黎明 |

江干 |

111193 |

4 |

西溪诚园 |

西湖 |

107841 |

5 |

自在城 |

西湖 |

86446 |

6 |

碧桂园 |

下沙 |

82767 |

7 |

滟澜山 |

下沙 |

78716 |

8 |

城市果岭 |

下沙 |

67301 |

9 |

九龙仓碧玺 |

拱墅 |

64512 |

|

10 |

晨光国际 |

下沙 |

59361 |

排名 |

楼盘 |

城区 |

金额(亿元) |

1 |

春江彼岸 |

滨江 |

36.6 |

2 |

西溪诚园 |

西湖 |

36.4 |

3 |

西溪华府 |

西湖 |

22.1 |

4 |

金色黎明 |

江干 |

20.4 |

5 |

武林壹号 |

拱墅 |

17.9 |

6 |

九龙仓碧玺 |

拱墅 |

17.2 |

7 |

明月江南 |

滨江 |

16.5 |

8 |

自在城 |

西湖 |

16.4 |

9 |

东方福邸 |

拱墅 |

14.8 |

|

10 |

滟澜山 |

下沙 |

14.0 |

年度 |

房源性质 |

住宅(套) |

面积(万方) |

年度 |

房源性质 |

住宅(套) |

面积(万方) |

2008年 |

存量房 |

5446 |

79.8 |

2011年 |

存量房 |

13603 |

176.6 |

2008年 |

新增房源 |

33460 |

368.5 |

2011年 |

新增房源 |

26250 |

318.9 |

2008年 |

合计 |

38906 |

448.3 |

2011年 |

合计 |

39853 |

495.5 |

2009年 |

存量房 |

20973 |

261.6 |

2012年 |

存量房 |

27792 |

341.4 |

2009年 |

新增房源 |

38064 |

422.9 |

2012年 |

新增房源 |

34562 |

378 |

2009年 |

合计 |

59037 |

684.5 |

2012年 |

合计 |

62354 |

719.4 |

2010年 |

存量房 |

4971 |

70.2 |

2013年 |

存量房 |

25690 |

332.5 |

2010年 |

新增房源 |

33733 |

402 |

2013年 |

新增房源 |

37490 |

435.6 |

2010年 |

合计 |

38704 |

472.2 |

2013年 |

合计 |

63180 |

768.1 |

|

时间 |

全市(套) |

住宅(套) |

商铺(套) |

写字楼(套) |

别墅(套) |

其他 |

|

2008年12月31日 |

31929 |

20973 |

3446 |

6415 |

82 |

1013 |

|

2009年12月31日 |

11022 |

4917 |

2659 |

2941 |

18 |

487 |

|

2010年12月31日 |

24364 |

13603 |

2011 |

7827 |

4 |

919 |

|

2011年12月31日 |

44746 |

27792 |

|

|

||

|

2012年12月31日 |

42535 |

25690 |

|

|

||

|

2013年12月31日 |

76699 |

31455 |

|

|

||

|

变化 |

34164 |

5765 |

|

|

|

楼盘 |

板块 |

住宅套数 |

成交套数 |

销售率 |

楼盘 |

板块 |

住宅套数 |

成交套数 |

销售率 |

|

城发·云锦城 |

丁桥 |

172 |

172 |

100.00% |

绿城·西溪诚园 |

西溪 |

147 |

134 |

91.16% |

|

滨江·金色黎明 |

城东新城 |

212 |

211 |

99.53% |

中海·西溪华府 |

西溪 |

694 |

632 |

91.07% |

|

中海·寰宇天下 |

滨江 |

269 |

267 |

99.26% |

之江九里 |

之江 |

389 |

354 |

91.00% |

|

金地·自在城 |

三墩 |

377 |

374 |

99.20% |

滨江·金色黎明 |

城东新城 |

337 |

305 |

90.50% |

|

龙湖·滟澜山 |

下沙 |

187 |

185 |

98.93% |

德信·晓宸 |

祥符 |

323 |

292 |

90.40% |

|

坤和·和家园 |

西溪 |

130 |

128 |

98.46% |

德信·北海公园 |

祥符 |

90 |

80 |

88.89% |

|

龙湖·春江彼岸 |

滨江 |

127 |

125 |

98.43% |

宋都·阳光国际花园 |

九堡 |

18 |

16 |

88.89% |

|

九龙仓·碧玺 |

桥西 |

244 |

239 |

97.95% |

协安·紫郡 |

三墩 |

159 |

141 |

88.68% |

|

万科·草庄 |

城东新城 |

128 |

125 |

97.66% |

远洋心里 |

城东新城 |

132 |

115 |

87.12% |

|

滨江·金色黎明 |

城东新城 |

218 |

212 |

97.25% |

湖漫雅筑 |

滨江 |

84 |

73 |

86.90% |

|

万科·草庄 |

城东新城 |

186 |

178 |

95.70% |

万科·草庄 |

城东新城 |

128 |

111 |

86.72% |

|

龙湖·春江彼岸 |

滨江 |

528 |

504 |

95.45% |

九龙仓·碧玺 |

桥西 |

39 |

33 |

84.62% |

|

九龙仓·碧玺 |

桥西 |

122 |

116 |

95.08% |

万科·紫台 |

城东新城 |

203 |

167 |

82.27% |

|

德信·东望 |

城东新城 |

400 |

375 |

93.75% |

宋都·晨光国际 |

下沙 |

90 |

74 |

82.22% |

|

龙湖·春江彼岸 |

滨江 |

126 |

118 |

93.65% |

宋都·东郡国际 |

下沙 |

123 |

101 |

82.11% |

|

宋都·晨光国际 |

下沙 |

364 |

340 |

93.41% |

龙湖·春江彼岸 |

滨江 |

252 |

206 |

81.75% |

|

绿城·明月江南 |

滨江 |

98 |

91 |

92.86% |

万科·紫台 |

城东新城 |

189 |

152 |

80.42% |

|

保利·城市果岭 |

下沙 |

213 |

196 |

92.02% |

|

|

|